「年金だけでは老後の生活資金が足りるのか――」

50代後半にさしかかると、多くの方がこの疑問と不安を抱きます。総務省家計調査によると平均的な高齢夫婦世帯は毎月約5〜6万円の赤字との試算もあり、老後の節約は避けて通れないテーマです。

けれど諦める必要はありません。

本記事では「不安の原因を数値で把握 → 家計をスリム化 → 固定費の代表格“保険”をプロと見直し」まで、具体策を段階的にご紹介します。

老後の生活資金が足りないと感じる3つの理由

1-1 平均的な必要額と実際のギャップ

高齢夫婦無職世帯の平均支出は月約23万円、一方で受け取る年金は約17万円。差額6万円×12か月=年間72万円、20年で1,440万円不足する計算です。

1-2 公的年金だけでは苦しい仕組み

少子高齢化で年金財政は厳しく、受給開始年齢の繰り下げ議論も進行中。国に頼り切りはリスク大です。

1-3 50代後半で直面する想定外の支出

親の介護費、住宅リフォーム費、医療費――予備費がないと家計は一気に赤字転落。現役時代に“備え”を作ることが急務です。

・貯蓄が思うように増えない

・固定費を削る方法が分からない

・保険を見直したいが損をしないか不安

今日からできる『老後の節約』4つの基本戦略

2-1 固定費の見直し(保険・通信・住居)

まずは家計インパクトが大きい順に。保険料>通信費>住宅関連費の3大固定費をチェックリスト化し、毎月いくら減らせるか試算しましょう。

2-2 変動費を抑える買い物術

週1回のまとめ買いとキャッシュレス還元活用で食費・日用品費を約10%削減。見栄えより実用重視の買い物ルールを決めることがコツです。

2-3 節税制度のフル活用

iDeCoや新NISAは「税金を払わずに投資できる」国公認の節約術。掛金1.2万円で年間約2万円の所得税・住民税が戻るケースも。

2-4 支出を「見える化」するツール活用

家計簿アプリ(Moneytreeなど)や簡易エクセル表で収支を可視化。数字で見るとムダに気付きやすく、節約モチベーションも続きます。

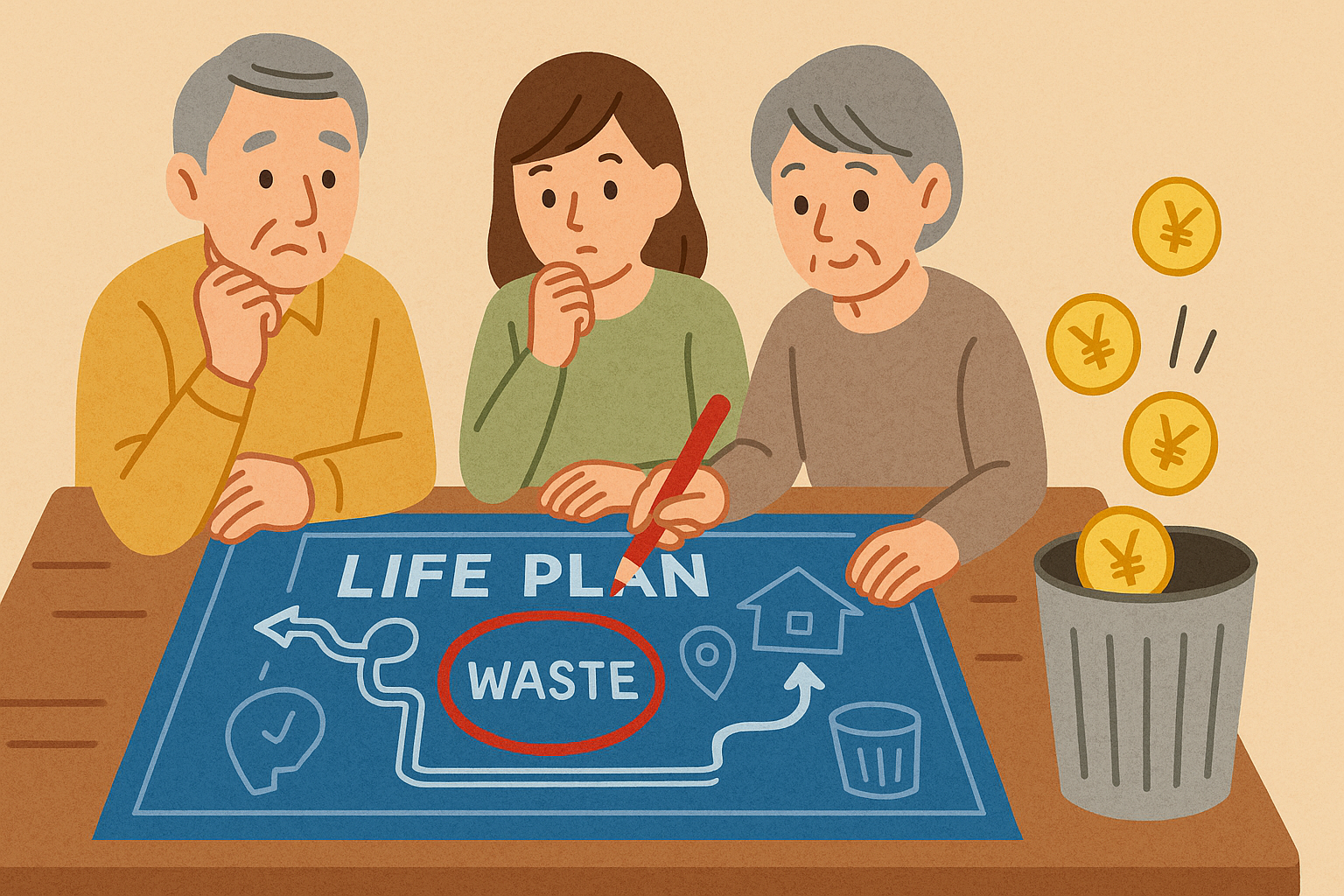

ライフプラン再設計で“ムダ”を洗い出す方法

3-1 キャッシュフロー表の作り方

収入・支出・貯蓄残高を年単位で並べると、将来の赤字年度を視覚的に把握。早期対策につながります。

3-2 セカンドライフの優先順位を決める

「趣味旅行は年◯回」「リフォームは◯年後」など、やりたいことと金額をセットで書き出し、優先度の低い項目から削減。

3-3 想定外の出費に備える3つの箱

①介護 ②子供支援 ③医療 の3口座を用意し、毎月定額を自動振込。万が一でも家計を守るバッファーに。

保険の解約・見直しで大幅節約——「スマートクラン」の活用術

4-1 なぜ保険が老後 節約の最大ポイントなのか

生命保険料は平均で月3〜4万円。解約返戻金が得られれば即座に数十〜数百万円の資金確保も可能です。

4-2 スマートクランの仕組みとメリット

保険解約専門のプロが無料診断し、最適な解約タイミングを提案。手続きも代行してくれるため「やりたいけど面倒…」を解決します。

4-3 料金体系と他サービス比較

スマートクランは成功報酬型。解約返戻金の一部を報酬として支払うため、初期費用ゼロで始められます。他社は着手金がかかる場合もある点で差別化。

4-4 こんな人におすすめ(事例)

- 55歳男性:払い済み終身保険を解約し、返戻金300万円で生活防衛費を確保

- 59歳女性:医療保障を残しつつ掛捨て特約を整理し、年間保険料を18万円削減

スマートクラン利用時の注意点とデメリットも正直に

5-1 途中解約返戻金のリスク

長期契約の前半で解約すると返戻率が低い場合があります。診断時にシミュレーションを受け、損益分岐点を確認しましょう。

5-2 手数料・税金面での確認事項

受け取った解約返戻金は一時所得に該当し、所得税・住民税が課税されるケースがあります。詳細は税理士に相談を。

5-3 医療保障は残すべきかの見極め

持病がある場合、再加入が難しい医療保険も。解約と継続のバランスを取るための専門家アドバイスが重要です。

よくある質問(FAQ):老後 生活資金×保険見直し

6-1 保険を解約すると本当に老後が不安では?

解約資金をiDeCoや新NISAへ振り分け、医療・介護リスクは共済や掛捨てで最小コスト保障に切替えることで安心と節約を両立できます。

6-2 スマートクランは何歳まで利用可能?

一般的に70歳前後まで対応。保険会社ごとに設ける年齢上限があるため、診断時に確認しましょう。

6-3 解約返戻金の受け取りまでどれくらい?

平均2〜4週間が目安。保険会社によっては1か月以上かかるケースもあります。

6-4 他の節約対策と組み合わせるコツは?

通信費の格安プラン乗換えや、住宅ローンの繰上返済と並行すると、総合的な支出削減効果が高まります。

まとめ:今日から始める『老後 節約』アクションプラン

7-1 3ステップで進める

- 現状把握:家計簿アプリで毎月の収支を見える化

- 固定費削減:保険・通信・住居を重点的に見直す

- 資産運用:iDeCo・新NISAで節税&資産形成

7-2 まずは無料相談・資料請求

「老後資金が足りるか不安…」と感じた今が行動のタイミング。

以下の公式バナーから、スマートクランの無料診断を受けてみましょう。

※本記事は2025年7月時点の法令・制度をもとに執筆しています。最新情報は公式サイトや専門家へご確認ください。