「お金を貯めたいけど、日々の生活も楽しみたい」

「毎月の収支がバラバラで貯金が進まない」

このような悩みを抱えている方は多いのではないでしょうか。

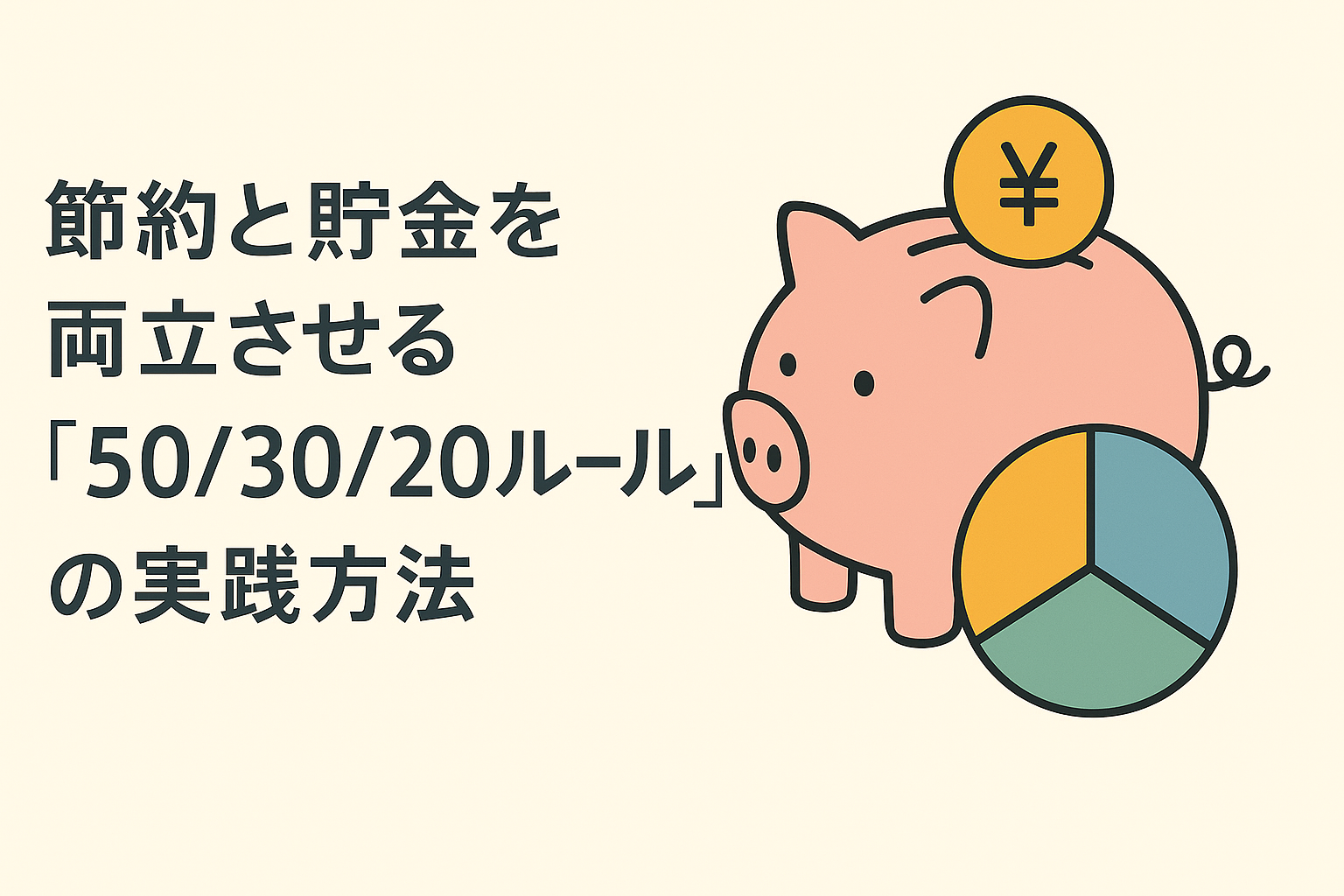

今回は、無理なく節約しながら確実に貯金できる「50/30/20ルール」について詳しく解説します。

このシンプルな家計管理法を取り入れることで、あなたの家計はより健全に、そして将来の備えも着実に進んでいくでしょう。

50/30/20ルールとは?基本概念を理解しよう

50/30/20ルールとは、アメリカの上院議員エリザベス・ウォーレン氏と娘のアミリア・ウォーレン・タイアギ氏が共著した「All Your Worth: The Ultimate Lifetime Money Plan」で提唱された家計管理法です。

この方法では、手取り収入を以下の3つのカテゴリーに分けて管理します:

- 50%:必要経費(家賃・食費・光熱費・通信費・保険など生活に必須のもの)

- 30%:自由経費(趣味・娯楽・外食・旅行など生活の質を高めるもの)

- 20%:貯蓄・投資(将来への備えや資産形成のためのお金)

この配分比率を目安にすることで、現在の生活を犠牲にしすぎることなく、将来のための備えもできるバランスの取れた家計管理が可能になります。

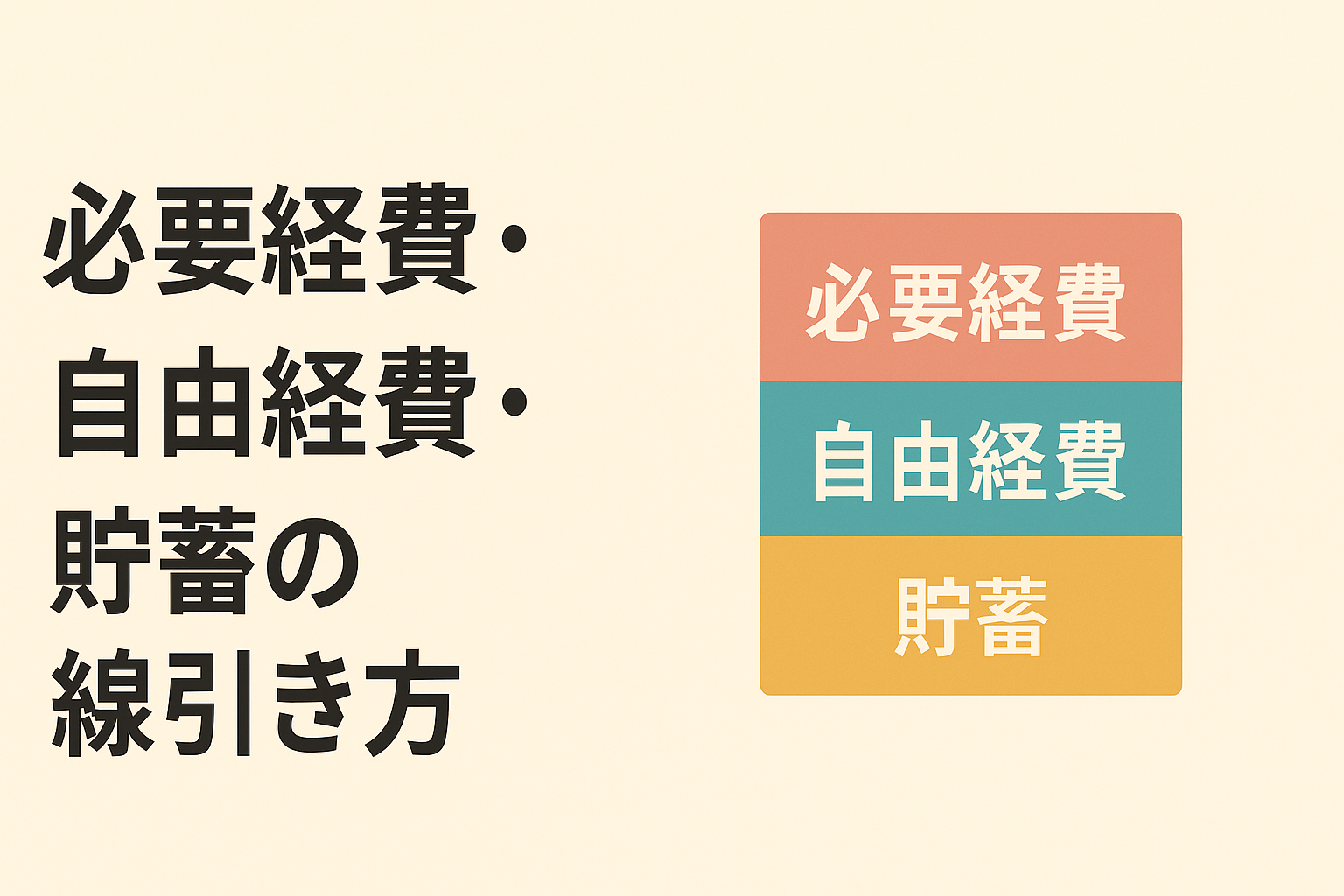

必要経費・自由経費・貯蓄の線引き方

必要経費(50%)の範囲

必要経費とは、支払わないと生活が成り立たない費用のことです。具体的には:

- 住居費(家賃・住宅ローン・管理費など)

- 基本的な食費(家での食事に必要な食材費)

- 光熱費(電気・ガス・水道)

- 通信費(最低限必要な携帯電話・インターネット)

- 交通費(通勤・通学に必要なもの)

- 保険料(健康保険・生命保険など)

- 教育費(子どもの学費など)

- 基本的な医療費

これらの合計が手取り収入の50%以内に収まることが理想です。もし50%を超えている場合は、住居費の見直しや各種契約の見直しなどを検討する必要があるかもしれません。

自由経費(30%)の範囲

自由経費は、生活の質を高めるために使うお金です:

- 外食費

- 趣味・娯楽費

- 旅行費

- ファッション費

- 美容費

- 交際費

- サブスクリプションサービス

- ちょっとした贅沢品

この部分は自分の価値観を大切にするための支出です。

全てを我慢して節約するのではなく、この30%の枠内で自分の好きなことにお金を使うことで、ストレスなく継続できる家計管理が可能になります。

貯蓄・投資(20%)の範囲

将来のための備えとなる部分です:

- 緊急資金の蓄え

- 老後資金

- 住宅購入資金

- 子どもの教育資金

- 投資(株式・投資信託・iDeCoなど)

- ローンの繰り上げ返済

借金の返済も貯蓄の一種と考えられます。特に金利の高いカードローンや消費者金融からの借入がある場合は、この20%を使って積極的に返済していくことが賢明です。

日本の物価・収入水準への適応方法

50/30/20ルールはアメリカで考案されたものですが、日本の状況に合わせて調整することで十分活用できます。

日本特有の事情を考慮した調整

- 住居費の高さ:都市部では住居費が収入の30%以上になることも珍しくありません。この場合、50%の必要経費の枠を55%程度まで広げ、自由経費を25%に調整するという方法も考えられます。

- 交通費の負担:通勤定期代が高額な場合があります。会社の補助制度を最大限活用しましょう。

- 社会保険料の負担:日本は社会保険料の負担が比較的大きいため、手取り額をベースに計算することが重要です。

年間の特別支出を考慮する

日本では、ボーナスがある方も多いでしょう。また、年末年始やお盆、冠婚葬祭など季節的な出費も考慮する必要があります。

- ボーナスの一部は特別支出に充て、残りは貯蓄に回す

- 年間行事や冠婚葬祭のための積立を必要経費に含める

- ふるさと納税などの税金対策も活用する

各カテゴリー内でさらに最適化する方法

必要経費の最適化テクニック

- 固定費の定期的な見直し

- 携帯電話やインターネットのプラン見直し

- 保険の見直し(過剰な保障になっていないか)

- 光熱費の節約(LED電球への交換、省エネ家電の活用)

- 食費の賢い節約

- 週間献立を立てて計画的に買い物

- セールやクーポンの活用

- まとめ買いと小分け冷凍

- 食品ロスの削減(余った食材の活用レシピを増やす)

自由経費を楽しく管理する方法

- 優先順位をつける

- 本当に満足度の高い支出は何かを考える

- 「自分へのご褒美」と「何となくの出費」を区別する

- 無料や低コストの楽しみを増やす

- 図書館やコミュニティ施設の活用

- ポイント還元やキャンペーンの活用

- 「所有」より「体験」にお金を使う(モノよりも思い出に投資)

貯蓄・投資の効率化

- 自動積立の設定

- 給料日に自動的に別口座へ振り分け

- 積立NISA、iDeCoなどの活用

- 銀行の自動積立システムの利用

- 目的別の貯蓄管理

- 使途ごとに口座を分ける

- アプリを活用して目標管理

- 小さな成功体験を積み重ねる(達成感が続ける原動力に)

収支記録の簡易化テクニック

続けるためには、記録のハードルを下げることが重要です。

シンプルな記録方法

- 家計簿アプリの活用

- 自動連携機能で入力の手間を省く

- カテゴリー分類の自動化

- グラフ化機能で視覚的に管理

- 封筒法やジャー法の活用

- 現金派の方におすすめ

- 用途別に封筒やジャー(瓶)に現金を分けておく

- 視覚的に残高が分かるので使いすぎ防止に効果的

定期的な見直しの習慣化

- 月イチ家計診断

- 月末に15分だけ時間をとって振り返り

- カテゴリーごとのバランスチェック

- 翌月の調整点を確認

- 季節ごとの大きな見直し

- 3ヶ月ごとに大きな流れを確認

- ボーナス時期は使い道を事前に計画

- 年度末には一年の成果を振り返る

よくある課題と克服方法

- 「50%の必要経費枠に収まらない」場合

- 住居費の見直し(可能であれば)

- 通信費の見直し(格安SIMへの乗り換えなど)

- 食費の最適化(まとめ買い、自炊の増加)

- 「自由費を使いすぎてしまう」場合

- 先取り貯蓄で最初に20%を確保

- 週単位のお小遣い制に

- キャッシュレス払いを一部制限

- 「継続できない」場合

- 完璧を求めすぎない(8割達成でOK)

- パートナーや友人との共有で励まし合う

- 小さな成功を祝う習慣をつける

まとめ:50/30/20ルールで実現する健全な家計

50/30/20ルールは、節約と適度な楽しみのバランスをとりながら、着実に資産を形成できる優れた家計管理法です。日本の物価事情に合わせて柔軟に調整しながら、あなた自身のライフスタイルに合った形で取り入れてみてください。

完璧を目指すのではなく、少しずつ理想の配分に近づけていくという姿勢が長続きのコツです。まずは今月から、手取り収入の内訳を確認してみることから始めてみませんか?

家計管理は、お金との付き合い方を見つめ直す良い機会。健全な家計は、より自由で選択肢の多い人生への第一歩です。